上周四23/10美盘时段出现明显的下跌力量,1H图可见该力量跌穿上升结构,而且跌段的0.618刚好是前底加互换位,短线向下做可试,但由于大方向仍然向上,向下只可当做回调波,目标应先看前底或波段1:1 2684,亦是大图的明显支持位。可惜最后未能破底,更在本周二美盘出现突破2758的阻力,正常短线向上布署会在突破范围等待出反弹力量,但周四美盘时段再次出现明显下跌力量,不同之处是今次在小时图已形成上行震荡,而且位置更接近2800整数的阻力,加上最后突破向上的发力点也被打破,短线要暂停看升。下跌力量出现后,可留意通道底加前底位2747或突破位2756会否出现可向下做的讯号。最后在1M图,周五美盘看到在突破区2756范围出现横行下破,向下做的话横行底是个不错的入市位。现价2737,一般在阻力下出现明显力量反弹,就算要继续向上行都正常要震荡一排消化下跌动能后才延续向上,但下周二大选出现的动能真是未知数,向上布署的话可以在2684留意动能,向下的话如周一做出lower low, 可短线试回调沽做延续向下,目标先看2684,但要积极保护仓位。K.LAM风险提示: 场外式黄金/白银交易涉及高度风险,未必适合所有投资者。高度的杠杆可为阁下带来负面或正面的影响。阁下在决定买卖场外式黄金/白银之前应审慎考虑自己的投资目标、交易经验以及风险接受程度。可能出现的情况包括蒙受部分或全部初始投资额的损失,或在极端情况下(例如相关市场跳空)产生更多的损失。因此,阁下不应将无法承受损失的资金用于投资。投资应知悉买卖场外式黄金/白银有关的一切风险,如有需要,请向独立财务顾问寻求意见。市场资料仅供参考,MAX Online 绝不保证分析内容的准确性。

美國總統拜登週二宣布,將從他的《通膨削減法案》中投資 30 億美元,用於改善該國的港口基礎設施。白宮在聲明中表示,這筆投資包括向擁有巴爾的摩港的馬裡蘭州港口管理局撥款 1.47 億美元。聲明補充說,這筆資金將用於創造工會工作崗位,並將港口基礎設施升級為更清潔的設備。本月早些時候,美國東海岸和墨西哥灣沿岸發生了為期三天的港口罷工,罷工導致該國約一半的遠洋運輸短暫中斷,拜登宣布了這一消息。

美国总统乔·拜登周二宣布,将从他的《通胀削减法案》中投资 30 亿美元,用于改善该国的港口基础设施。白宫在一份声明中表示,这笔投资包括向拥有巴尔的摩港的马里兰州港口管理局拨款 1.47 亿美元。声明补充说,这笔资金将用于创造工会工作岗位,并将港口基础设施升级为更清洁的设备。本月早些时候,美国东海岸和墨西哥湾沿岸发生了为期三天的港口罢工,罢工导致该国大约一半的远洋运输短暂中断,拜登宣布了这一消息。

The gold price hit our S-T target of 2750 last week, reaching a new high of 2758. However, the upward momentum failed to last, and the price couldn’t hold above 2750, dropping back to the weekly low of 2708. Towards the end of the week, the gold market once again priced in the risk premium ahead of the weekend’s geopolitical uncertainties, pushing the price back to 2750, and closing the week at 2747.

Last week, several Federal Reserve officials made comments suggesting a ‘cautious approach to rate cuts,’ which strengthened the US dollar and put pressure on gold prices. On the other hand, the market had been grappling with potential retaliatory actions from Israel against Iran for the past two weeks, which finally materialized over the weekend. The attacks were relatively restrained, focusing solely on military sites in Iran and avoiding oil and nuclear facilities. Tehran, so far, has not issued an immediate response. With no significant casualties, the geopolitical tensions eased as markets opened on Monday. The NYMEX oil, most directly affected, gapped open 4% lower, and gold prices also opened $10 lower.

A few crucial US data releases are scheduled from Tuesday to Friday this week, including consumer confidence, third-quarter GDP, core PCE inflation, non-farm payrolls, and the unemployment rate. A lot of uncertainty fills the week, but… considering most of the US economic figures released in the past few weeks have been relatively strong, we can anticipate downward pressures on gold prices prior to the outcome of these figures. As the US election enters its final stages, regardless of the outcome, there is a strong likelihood that the gap between the two candidates will narrow before election day, potentially leading to safe-haven funds flowing into the gold market to support the price, offsetting the downward pressure from strong data.

>

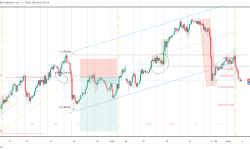

1-hr chart (above) > The price failed to hold above 2750 last week, causing the S-T trend to break below the upward support line (1). The upward momentum has begun to slow down, the support has shifted from the mid-week support line(2) to a slower pace(2.1) before the weekend. The key resistance zone is now sitting at last week’s high of 2750-2758 (4). If any US data falls short this week, the gold price may break above this resistance, triggering a new round of buying. However, before all those economic figures from the US, we can take advantage of the sideway range of 2710-50 (3) for S-T trading.

>

日線圖 (上圖) > 整體格局未有太大改變,關鍵阻力在 2750(5),而上升通道(6)仍然有效。

P. To

国际金价上周到达我们的短线目标2750,创出新高2758,但上升动力没有持续,价格未能站稳在2750之上,随即回落到全周最低2708。周中过后金价整体在2710-50之间震荡。周未收盘前金市如过去几周一样,再次 price-in 周未前地缘局势的风险溢价 (risk premium), 价格抽高至贴近2750,全周收盘在2747。

上周初几位美联储官员相继发表”采取谨慎降息态度” 的言论,令美汇走强同时让金价受压;而过去两周一直困扰市场以色列对伊朗的报复行动,在刚过去的周未终于出现。攻击相对克制,只集中在伊朗的军事地点,完全避开了石油和核设施,而德黑兰至今并没有立即做出任何回应。在没任何重要伤亡的情况下,周一开市地缘局势进一步舒缓,而受最直接影响的纽约期油裂口低开4%,而金价亦裂口低开10美元。

本周将有多项重要美国数据公布,由周二到周五分别有: 消费者信心、第三季度 GDP 、核心 PCE 通胀、非农及失业率。未来一周太多的不确定性,但因近期的美国数据整体都偏强,初步预期会对金价做出下行压力。而美国大选进入最后阶段,无论结果如何,暂时预期2位候选人的差距在投票日前将有很大机会进一步收窄,令避险资金流入金市支撑金价,抵消强数据的下压。

>

1小时图(上图) > 金价上周未能站稳在2750之上,令短线趋势跌穿上升支持线(1)。而上升动力亦开始放慢,由上周中段的支持线(2),放缓至周未前(2.1)。本周关键阻力区在上周高位的2750-58(4),只要本周有任何美国数据做差,价格将有望往上突破阻力,触发新一轮买盘。而消息公布前,短线可把握 2710-50(3) 区间操作。

>

日线图 (上图) > 整体格局未有太大改变,关键阻力在 2750(5),而上升通道(6)仍然有效。

P. To

國際金價上週到達我們的短線目標2750,創出新高2758,但上升動力沒有持續,價格未能站穩在2750之上,隨即回落到全週最低2708。週中過後金價整體在2710-50之間震蕩。週未收盤前金市如過去幾週一樣,再次 price-in 週未前地緣局勢的風險溢價 (risk premium), 價格抽高至貼近2750,全週收盤在2747。

上週初幾位美聯儲官員相繼發表 “採取謹慎降息態度” 的言論,令美匯走強同時讓金價受壓;而過去兩週一直困擾市場以色列對伊朗的報復行動,在剛過去的週未終於出現。攻擊相對克制,只集中在伊朗的軍事地點,完全避開了石油和核設施,而德黑蘭至今並沒有立即做出任何回應。在沒任何重要傷亡的情況下,週一開市地緣局勢進一步舒緩,而受最直接影響的紐約期油裂口低開4%,而金價亦裂口低開10美元。

本週將有多項重要美國數據公佈,由週二到週五分別有: 消費者信心、第三季度 GDP 、核心 PCE 通脹、非農及失業率。未來一週太多的不確定性,但因近期的美國數據整體都偏強,初步預期會對金價做出下行壓力。而美國大選進入最後階段,無論結果如何,暫時預期2位候選人的差距在投票日前將有很大機會進一步收窄,令避險資金流入金市支撐金價,抵消強數據的下壓。

>

1小時圖(上圖) > 金價上週未能站穩在2750之上,令短線趨勢跌穿上升支持線(1)。而上升動力亦開始放慢,由上週中段的支持線(2),放緩至週未前(2.1)。本週關鍵阻力區在上週高位的2750-58(4),只要本週有任何美國數據做差,價格將有望往上突破阻力,觸發新一輪買盤。而消息公佈前,短線可把握 2710-50(3) 區間操作。

>

日線圖 (上圖) > 整體格局未有太大改變,關鍵阻力在 2750(5),而上升通道(6)仍然有效。

P. To

香港交易所營運商週三公佈第三季利潤成長 7%,高於預期,因為中國的刺激方案和全球央行的降息導致交易量增加。香港交易所 (0388.HK) 股東應占利潤從去年第三季的 29.5 億港元增至 31.5 億港元(4.053 億美元),高於倫敦證券交易所編制的分析師預測的 30.9 億港元。香港交易所公佈業績後,午後交易時段股價一度上漲 3.7%。格林威治標準時間 06:00,漲幅收窄至 2%,但仍高於基準恆生指數 (.HSI) 1.28% 的漲幅。港交所表示,截至 9 月 30 日的三個月內,港交所收入成長 6% 至 48.5 億港元,創下港交所史上第三季營收最高紀錄。這主要是由於交易和結算費上漲,而這主要得益於中國 9 月底宣布的經濟刺激計畫和全球央行放鬆貨幣政策。港交所股票產品日均成交量較去年第三季飆漲 23%。透過與中國內地股票互聯互通機制進行的南向交易成長了 37%。執行長陳文儀在財報中表示,港交所前九個月的營收和利潤創史上第二高。儘管全球第二大經濟體的成長前景疲軟,港交所仍希望吸引更多交易和交易到中國企業最大的離岸上市中心。第三季上市費收入較去年同期下降 3%,但隨著企業紛紛在香港上市,借助市場勢頭的增強,第四季度出現了改善的跡象。上週,香港金融中心迎來了近兩年來首次公開募股 (IPO) 最繁忙的一周,這讓銀行家和投資者相信,為期兩年的股票銷售凍結可能會有所緩解。

香港交易所运营商周三公布第三季度利润增长 7%,高于预期,因为中国的刺激计划和全球央行的降息导致交易量增加。香港交易所 (0388.HK) 股东应占利润从去年第三季度的 29.5 亿港元增至 31.5 亿港元(4.053 亿美元),高于伦敦证券交易所编制的分析师预测的 30.9 亿港元。香港交易所公布业绩后,午后交易时段股价一度上涨 3.7%。格林威治标准时间 06:00,涨幅收窄至 2%,但仍高于基准恒生指数 (.HSI) 1.28% 的涨幅。港交所表示,截至 9 月 30 日的三个月内,港交所收入增长 6% 至 48.5 亿港元,创下港交所历史上第三季度收入最高纪录。这主要是由于交易和结算费上涨,而这主要得益于中国 9 月底宣布的经济刺激计划和全球央行放松货币政策。港交所股票产品日均成交量较去年第三季度飙升 23%。通过与中国内地股票互联互通机制进行的南向交易增长了 37%。首席执行官陈文仪在一份财报中表示,港交所前九个月的收入和利润创历史第二高。尽管全球第二大经济体的增长前景疲软,港交所仍希望吸引更多交易和交易到中国企业最大的离岸上市中心。第三季度上市费收入较去年同期下降 3%,但随着企业纷纷在香港上市,借助市场势头的增强,第四季度出现了改善的迹象。上周,香港金融中心迎来了近两年来首次公开募股 (IPO) 最繁忙的一周,这让银行家和投资者相信,为期两年的股票销售冻结可能会有所缓解。

Gold prices exceeded our expectations last week. They broke above the previous high of 2685 without any influence from major economic data or news, closing the week at a new high of 2722 before the weekend.

Early last week, gold prices continued to carry the upward momentum from the US inflation data from the previous week, jumping to the resistance at 2670. Although it was not a major market focus, weak US manufacturing data on Tuesday led to a technical breakout of the descending resistance line(1), triggering a round of buying that quickly pushed prices to the previous historical high of 2685.

After the ECB chopped the 0.5% rate and the release of US retail data on Thursday, the gold price cleared the resistance from the previous high of 2685, where the buying momentum carried on until Friday’s market close. As the Asian session opened on Monday, funds continued to flow in, so far no clear signs of a reversal yet.

Last week, the gold market shook off the influence of the US rate cut and the recent geopolitical factors, and the overall investment market is gradually being driven by the upcoming US election and its associated uncertainties. With the current market condition, “Trump trade” or not, the gold market, US stocks market, or cryptocurrencies, will be relatively bullish before the election date.

>

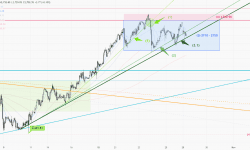

1-hr chart (above) > The upward trend is still accelerating, shifting from last week’s trend line (3) to a faster pace at (3.1). With gold prices hitting new highs, there are no previous prices to use as references. In the S-T, watch out for the round number of 2750; and a 1:1 projection from the previous week’s high/low range (4), with a target around 2765 (4.1).

>

Daily Chart > Gold prices broke through the key resistance at 2685 last week (5), reigniting the upward trend. The daily chart has not shown any reversal signals yet, so in the S-T, watch for resistance around 2750 near the upper resistance of the uptrend channel(6).

P. To

金价上周走势出乎我们意料,在相对没有重要经济数据及消息的情况下,突破前高2685,周未前收盘在新高2722。

上周早段金价承接前周美国公布通胀数据后的升势,反弹至贴近阻力2670。随后周二美国公布了疲弱的制造业数据,虽然不是市场焦点的重点数据,却令金价技术上突破下降阻力(1),触发一轮买盘,随即触及前历史高位2685。周四欧央行减息半厘及美国零售数据公布过后,美盘开市随即向上突破前高2685,而买盘一直持续到周五收市。周一亚盘开市,资金持续流入,暂时短线仍未出现明确转势讯号。

金市上周摆脱了美国减息步伐及地缘政治二大近期因素影响,而整个投资市场正渐渐受美国大选临近的因素及不确定性带动。以现时形势,相信在大选前,无论是金市、美股或加密货币都会相对偏强。

>

1小时图(上图) > 上升趋势仍在加快,由上周的上升趋势线(3)加快至(3.1)。金价在创新高之时,并没前价能作参考。上方短线留意整数2750及前周调整高/低区间1:1推算(4),目标约在2765(4.1)。

>

日线图(上图) > 金价上周突破关键阻力2685(5),上升趋势重开,日线图未有出现转势讯号,短线留意上升通道(6)上方阻力,大概在2750附近。

P. To