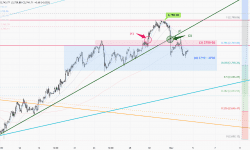

黄金走势 18/11 – 本周开始短线反弹

上周走势整体合乎预期,继续以调整为主。金价早段已跌穿阻力2650(1),触发了第一轮跌浪到达我们上周的第一目标2600。周三交易日美国公布通胀数据过后进一步失守2600(2),令金价一直回落到最低2536。随后轻微反弹,周五收盘在2562,全周下跌102美元。

自美国大选过后美元维持强势,而金价在短短2周内下跌超过250美元,一直处于买盘离场、获利平仓格局。周四金价从全周低位开始反弹,短线下跌趋势已经放慢。但暂时不能预期金价会反弹很高,始终上周四美联储主席鲍威尔直接表明以现时市场状态”不急于减息”。本周没有重要市场数据,金价走势暂时会在低位震荡。

>

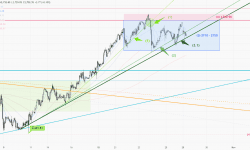

1小时图(上图) > 金价在上周早段下跌加速后,趋势已经放慢。只要能往上突破上周早段的下降趋势线(3),本周早段目标可设在2620(4)。在本周没有重要数据的市况下,初步以2555-2620(4)为本周操作区间。

>

日线图(上图) > 黄金上周完成了一浪的50%的调整(5),触及100天MA(6)后出现明显反弹。短暂2600-05(7)会有明显阻力,若本周较后时间往上突破,目标留意10天MA在2630附近。

P. To